陕西华达IPO定价引争议 发行价26.87元/股与陆家嘴国泰人寿网下最低报价2.28元/股的悬殊落差

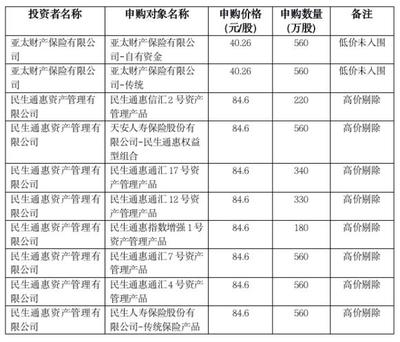

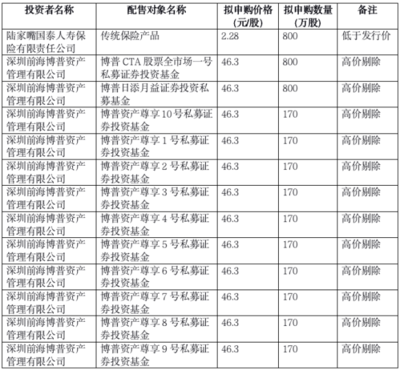

陕西华达(股票代码待定)的首次公开募股(IPO)发行价格确定为26.87元/股,引发了市场广泛关注。尤其值得注意的是,在网下询价环节中,出现了极其悬殊的报价差异:陆家嘴国泰人寿保险有限公司报出了最低价2.28元/股,而中购投资管理有限公司等机构则参与了申购。这一巨大价差,将新股定价机制、机构投资者估值分歧以及市场参与方的博弈推向了舆论焦点。

一、事件核心:发行定价与极端报价的对比

根据公开披露的发行公告,陕西华达本次IPO的最终发行价格定为26.87元/股。这一价格是发行人与主承销商在剔除无效报价和最高报价后,基于网下投资者(包括公募基金、社保基金、养老金、企业年金、保险资金、合格境外投资者等)的报价情况,综合考虑发行人基本面、所处行业、可比公司估值水平、市场环境、募集资金需求及承销风险等因素协商确定的。

在网下初步询价过程中,报价区间却呈现出极大的离散度。其中,陆家嘴国泰人寿报出的2.28元/股成为了最低有效报价,与最终发行价相差超过24元,价差幅度惊人。作为专业的机构投资者,保险公司通常以稳健审慎著称,如此低的报价反映出其对发行人估值极度的保守态度,或是对公司基本面、未来发展前景、行业竞争态势存在重大疑虑。与之相对,最终定价成功落地,也表明多数网下机构投资者认可或接受了26.87元/股这一估值水平。中购投资作为参与网下申购的投资者之一,其具体报价虽未单独披露,但其申购行为本身代表了其对该价格区间和投资价值的认可。

二、悬殊报价背后的可能动因分析

- 估值逻辑的深刻分歧:最低报价与发行价之间的鸿沟,首要原因是机构投资者对陕西华达的价值判断存在根本性差异。报价方可能采用了截然不同的估值模型,选取了不同的可比公司,或者对公司的成长性、盈利能力、技术壁垒、市场空间等核心要素给出了差异极大的预测。陆家嘴国泰人寿的极端低价,可能源于其极度悲观的情景假设,或是对行业周期、政策风险、公司特定风险的过度担忧。

- 询价策略与行为因素:网下询价过程本身也是一种博弈。部分投资者可能出于策略考虑,报出远离心理价位的价格,以期影响加权平均报价,或仅仅是为了确保其报价不被剔除从而保留申购资格(尽管低价通常会被剔除)。但如此低的报价,更可能反映的是其真实的、极为谨慎的投资判断。

- 信息不对称与认知差异:尽管招股说明书提供了详尽信息,但不同机构的研究深度、调研获取的非公开信息理解、以及对行业洞察的差异,可能导致估值结论千差万别。保险资金通常风险偏好较低,对安全边际要求极高,这可能是其报价显著偏低的原因之一。

三、市场影响与启示

- 对新股定价机制的审视:此次事件再次凸显了注册制下市场化询价定价机制的特点——价格由市场各方博弈形成。极端报价的出现是市场化过程的正常现象,它体现了价格的发现功能。监管层和主承销商通过剔除最高报价部分(通常也包括明显偏离的低价)来维护定价的合理性,最终定价26.87元/股反映了参与主体的“最大公约数”。

- 警示投资风险:如此巨大的估值分歧,为所有参与陕西华达打新和后续二级市场交易的投资者敲响了警钟。它明确提示,即便是专业机构之间,对该公司的价值判断也可能存在天壤之别。普通投资者在参与时,需格外关注公司基本面,理解其业务模式和竞争优劣,理性看待发行估值,警惕上市后可能出现的股价波动风险。

- 关注公司长期价值:短期内的定价争议终将过去,陕西华达上市后的股价表现,最终将由公司的实际经营业绩、成长兑现情况来决定。市场和投资者应将焦点从发行价的数字差异,转向对公司核心技术、市场地位、财务质量和治理水平的持续跟踪与分析。

结论

陕西华达以26.87元/股发行,而陆家嘴国泰人寿网下报出2.28元/股的最低价,这一戏剧性对比是当前A股市场化发行中的一个典型案例。它既展示了不同资金属性、不同研究视角下的估值多元化,也提醒市场新股投资并非无风险套利。对于陕西华达而言,成功发行仅是第一步,上市后如何以稳健的业绩和成长性来统一市场认知、支撑市值,将是其面临的核心考验。对于投资者而言,深入独立的研究和理性的风险评估,是在任何市场环境下都应坚守的原则。

如若转载,请注明出处:http://www.zgtzwto.com/product/30.html

更新时间:2026-04-14 13:19:59